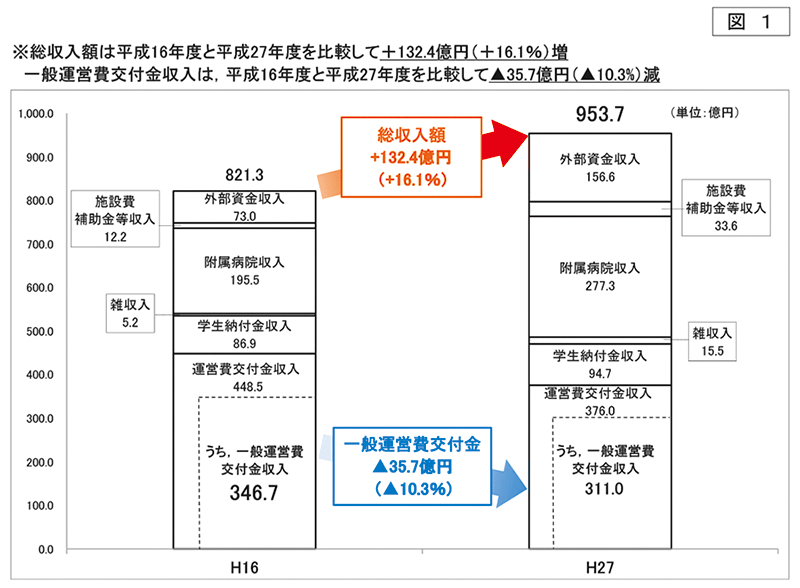

大学の運営にまず必要なものは収入です(図1)。収入には国から予算措置される運営費交付金収入,授業料などの学生納付金収入,施設使用料などの雑収入,診療報酬などの附属病院収入,特定の目的等を達成するための施設費補助金等収入,外部資金収入から成り立っています。平成27年度の本学の総収入は,平成16年度と比較して+132.4億円(+16.1%)増加しました。これは主として自助努力による附属病院収入,外部資金収入,学生納付金収入,及び雑収入の増加によるものです。しかしその一方で,国からの運営費交付金収入は減少しました。特に大学運営の根幹となる一般運営費交付金収入は,国立大学法人化以降,文部科学省が定める国立大学法人運営費交付金の算定ルールにより,毎年度減額され続けており,平成16年度と比較して平成27年度では▲35.7億円(▲10.3%)を削減されました。第3期中期目標期間の算定ルールでは,これがさらに毎年度▲約4.4億円(▲1.6%)が減額されます。

|

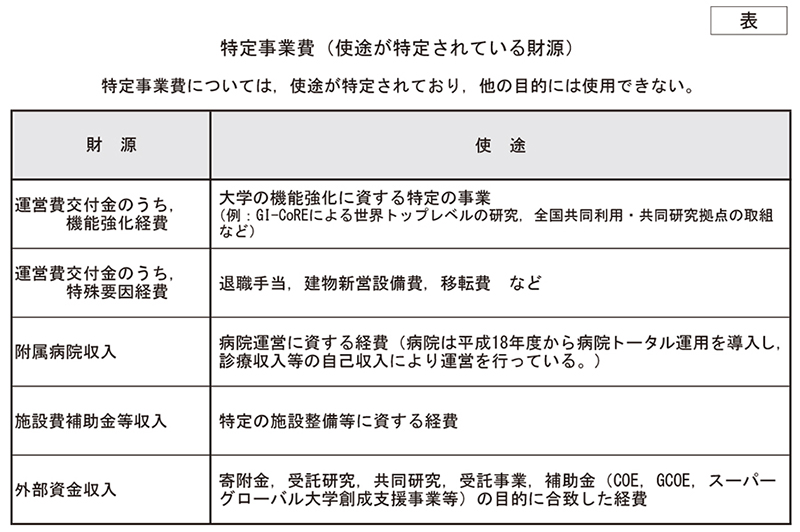

運営費交付金収入は,使途が特定されておらず大学の裁量で使用できる一般運営費交付金と,使途が特定される機能強化経費・特殊要因経費から構成されます(図2左)。一方,支出は特定の使途が定められていてその使途以外に使用することができない特定事業費と,大学が裁量により使用できる大学運営費に大別できます(図2右)。全学管理人件費,基盤配分経費,学長裁量経費などは大学運営費から支出されます。特に全学管理人件費は大学運営費の約7割を占めていますが,これを特定事業費から支出することは許されておらず,例えば運営費交付金であっても機能強化経費・特殊要因経費から支出することはできません。特定事業費が使われる主な使途を表にまとめています。

|

|

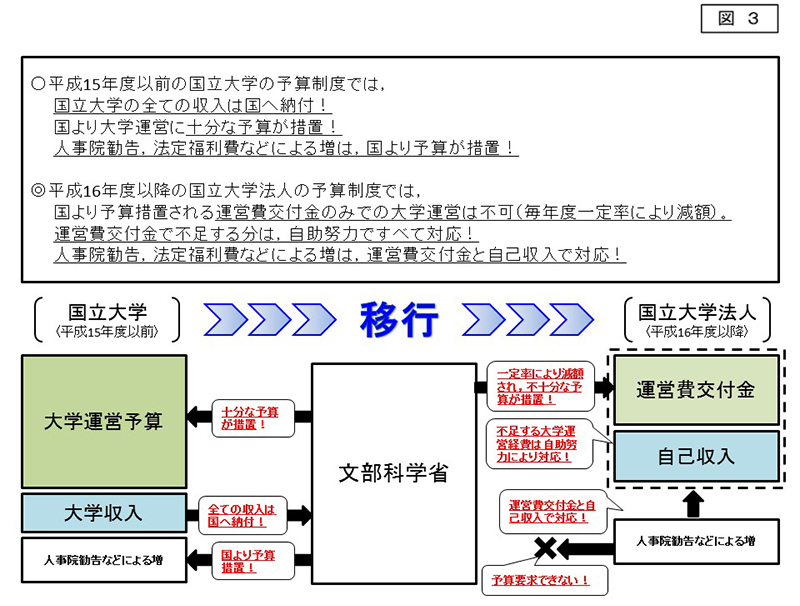

最後に,このような国立大学法人における現行の予算制度が,平成15年度以前の国立大学時代の制度と異なる主な変更点を図3にまとめています。国立大学法人化以前は大学内の全ての収入は国庫へ納付することになっていた一方で,国からの大学運営に必要な予算は,今から見れば十分に措置されていました。さらに,人事院勧告による給与のベースアップなどに伴う予算不足額は,国から予算措置がなされておりました。しかし,国立大学法人化以降は,国立大学法人運営費交付金が国から予算措置されるものの大学運営には十分ではなく,大学運営に必要な予算不足額は自助努力による自己収入で対応するように求められています。加えて人事院勧告を踏まえての給与のベースアップなどに伴う支出について,国から予算措置されることもなくなりました。

|

このような状況において,今後はこれまで以上に自己収入の増加が必要です。その主たる部分は民間資金の導入であり,それについては既に様々な制度改革を行ってきました。その成果の一部は,図1において外部資金が増加していることに表れています。しかし,更なる増収が必要なことは言を待ちません。増加した自己収入の全てを単純に全学管理人件費等に使えないという制約が存在するのは事実です。しかし制限の範囲において,今よりも柔軟にそれが可能になる制度を作りたいと考えています。一方,このような状況の中では,上述の努力を行っても,収入の不足が起こります。その不足分はあらゆる工夫を行って支出を削減することを考えなくてはなりません。