給付型奨学金

給付型奨学金について

北海道大学への進学や修学継続の目的や意志が明確であるにもかかわらず、経済的な理由によって進学や修学が困難な学生に対して、返還の必要のない「給付奨学金」を交付することで進学等を後押しします。

基金の使途

各種奨学金を交付します。

- 進学サポート奨学金(北大志願者を対象に、合格を前提に入学後の奨学金給付を事前 に確約する予約型奨学金です。)

- 修学継続サポート奨学金(在学生を対象に災害や不慮の出来事を理由に修学を断念す ることがないよう、奨学一時金(つなぎ資金)として給付します。)

税控除のしくみ

所得控除制度(北海道大学へのすべての寄附金が対象)

所得控除を行ったあとに所得税率を乗じるため、所得金額に対して寄附金額が大きい場合には減税効果が大きくなります。

(寄附金額※1-2,000円) × (所得に応じた)税率 → 所得税額から控除

税額控除制度(「修学支援基金」及び「ポスドク等研究者支援」への寄附金が対象)

所得税率に関係なく所得税額から直接寄附金額の一定割合額が控除されるため、 多くの場合、所得控除制度に対して減税効果が大きくなります。

(寄附金額※1-2,000円) × 40% = 控除対象額※2 → 所得税額から控除

1 控除対象となる寄附金額は、その年の総所得額等の40%が上限となります。

2 所得税の控除額は、その年の所得税額の25%が上限となります。

納税額の計算方法

所得控除を行ったあとに所得税率を乗じるため、所得金額に対して寄附金額が大きい場合には減税効果が大きくなります。

(総所得金額 - 所得控除※3) × 税率 - 控除額 = 納税額※4

修学支援基金及びポスドク等研究者支援への寄附金については、「所得控除制度」と「税額控除制度」のいずれか有利な方法を選択することができます。

3 所得控除制度は、この時点で寄附金控除を算入します。

4 税額控除制度は、この時点で寄附金控除を算入します。

控除の算出例

所得控除制度(北海道大学へのすべての寄附金が対象)

所得控除を行ったあとに所得税率を乗じるため、所得金額に対して寄附金額が大きい場合には減税効果が大きくなります。

例)年収800万円の場合:

課税される所得金額600 万円/ 北海道大学への寄附金額 30万円

北海道大学へ寄附しなかった場合

(6,000,000円 - 0円)× 20% ※5 - 427,500円 = 772,500円

北海道大学へ30万円寄附した場合

(6,000,000円 - 298,000円※6)× 20% ※5 - 427,500円 = 712,900円

還付・納税額 59,600円

5 詳しくは「所得控除制度」をご覧下さい。

6 300,000円 - 2,000円 = 298,000円

税額控除制度(「修学支援基金」及び「ポスドク等研究者支援」への寄附金が対象)

例)年収800万円の場合:

課税される所得金額600 万円/ 北海道大学への寄附金額 30万円

北海道大学へ寄附しなかった場合

6,000,000円 × 20% ※5 - 427,500円 = 772,500円

北海道大学へ30万円寄附した場合

6,000,000円 × 20% ※5 - 427,500円 = 772,500円

772,500円 -(298,000円※6 × 40% = 119,200円) = 653,300円

還付・納税額 119,200円

5 詳しくは「所得控除制度」をご覧下さい。

6 300,000円 - 2,000円 = 298,000円

上記の金額は目安です。実際は収入の種類や各種所得控除により変動します。

所得税の税率及び控除額

所得控除制度(北海道大学へのすべての寄附金が対象)

| 課税される所得金額 (千円未満切捨て) |

税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

課税される所得金額:給与所得控除、生命保険控除等の所得控除額を差し引いた額のことです。

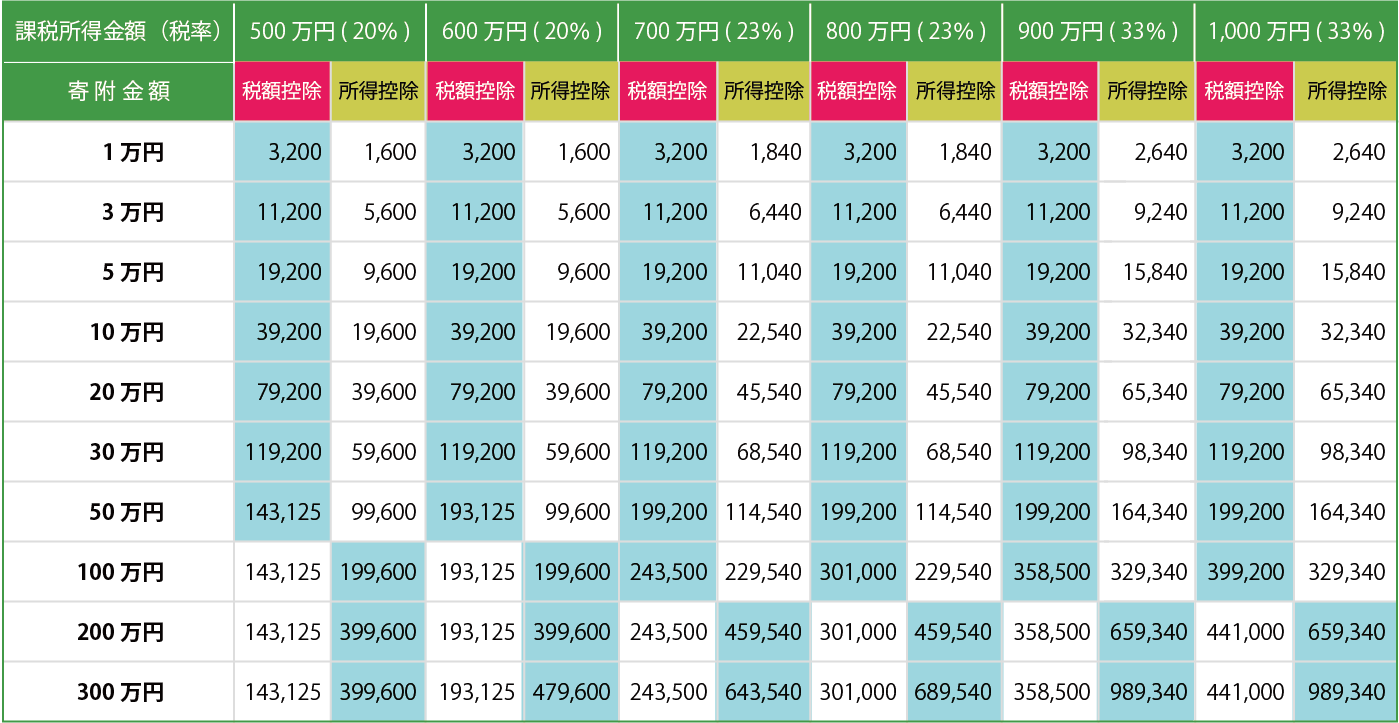

所得税の寄附金控除の目安

修学支援基金及びポスドク等研究者支援への寄附金については、「所得控除制度」と「税額控除制度」のいずれか有利な方法を選択することができます。

確定申告による所得税還付金額の目安

(あくまでも目安です。参考資料としてお取り扱いください)

青色がついている方が有利な控除方法です。

課税所得金額は、便宜的に給与所得金額(給与収入金額-給与所得控除額)から基礎控除、社会保険料控除、配偶者控除等の合計額を控除した金額としています。

目安表の計算に際しては、便宜的に「総所得金額等=課税所得金額」とし、控除対象となる寄附金上限額を計算しています。

所得税率は、令和2年4月1日現在の法令によります。

ご寄附の特典

「北大フロンティア基金」の特典が適用されます。